-

200만원으로 10개월간 투자한 렌딧투자Purple(경제)/궁금한 경제 이야기 2019. 9. 4. 01:07728x90반응형

시작은 간단했다. 2018년 12월 렌딧 프로모션으로 수수료 없이 투자할 수 있다해서 시작했다. 새가슴이었지만 처음엔 100만원을 일단 질렀고, 무슨 생각인지 이틀만에 100만원을 추가로 결제하고 투자하였다. 그 이후에 소소하게 몇만원 더 투자하였다. 몇번의 소액 투자를 제외하고 추가 투자를 하지 않고 약 10개월이 지났다. 그 결과를 가감없이 공유해볼까 한다.

1. 투자 수익은 어떤가?

저금리 시대에 수익률 11.35%를 기록했으니 꽤 선방했다. 여기서 손실률(-0.32%), 서비스 이용료(-0.03%), 세금(-2.58%)를 제외하면 실제 얻는 수익률은 잠정적으로 8.42% 이다. 이것때고 저것때니 수익률은 두자리에서 한자리로 내려갔지만 정말 괜찮은 수익률이다.

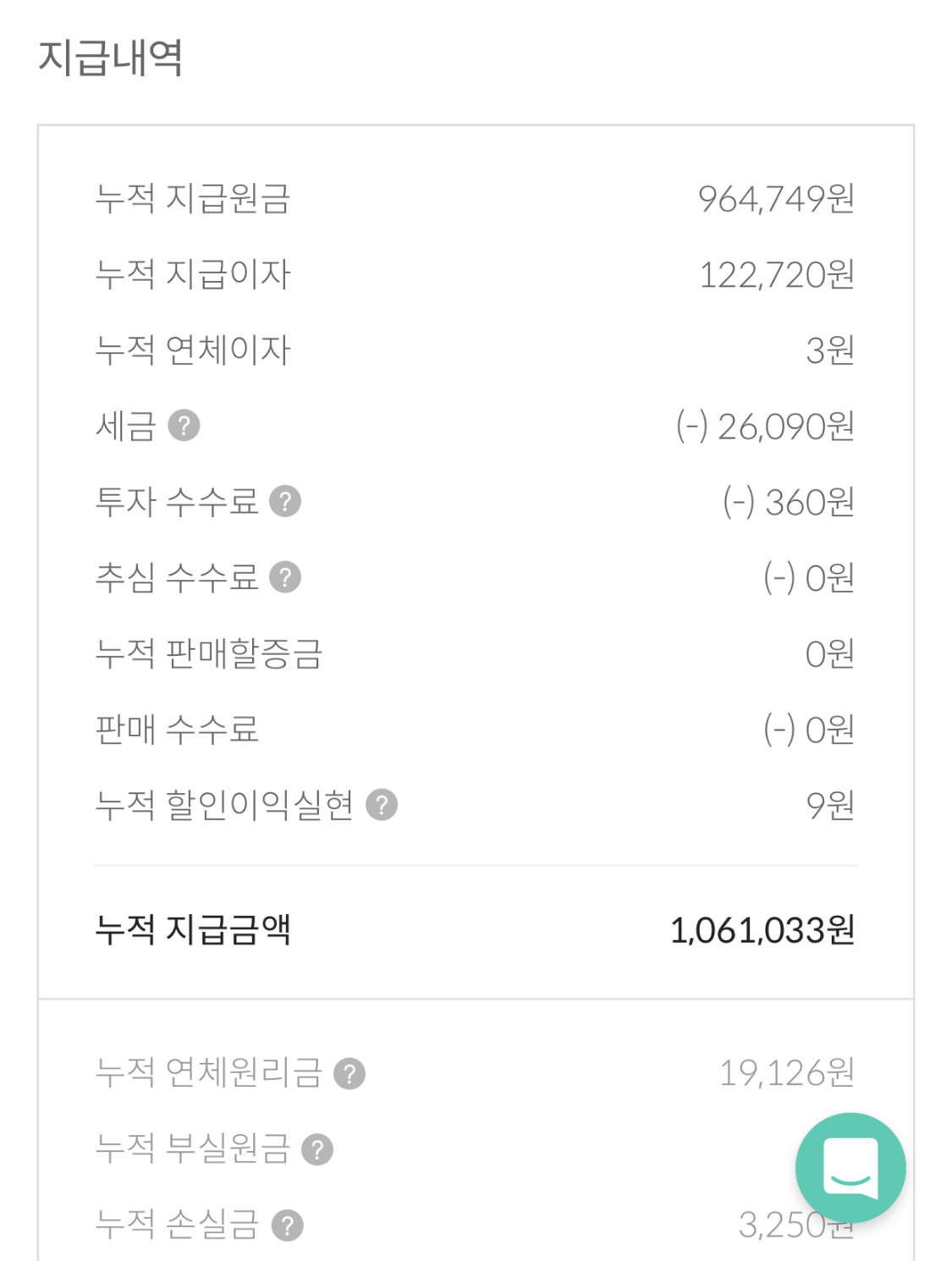

2. 그래서 얼마를 벌었나?

200만원을 투자했는데 지금까지 받은 원금은 964,749원이고 여기에 받은 이자가 122,720원이다. 이자가 곧 내가 번 수익금이다. 그런데 이자를 완전히 내가 가져가는건 아니다. 세금을 제외하고, 투자수수료를 제외해야 내 손에 쥐어지는 돈이다. 세금 26,090원과 투자 수수료 360원을 제외하니 96,270원이 순 이익금이 된다. 아직 모든 원금을 회수한게 아니므로 전부 회수하면 더 가져올 수 있을 것이다. 간단히 200만원 투자하고 10개월에 96,270원을 벌었다. 적금과 달리 96만원 원금이 먼저 회수되었으니 다른 곳에 투자할 수 있다는 장점이 있다.

랜딧에서 제공하는 투자자 수익률 분포 데이터를 살펴보자. 상위 10%의 수익률은 12.20이고, 하위 10%의 수익률은 5.95%이다. 분포도의 상위 극단에는 20%의 놀라운 수익률도 있는가하면 하위 극단에는 -5%라는 실망스러운 수익률도 있다. 원금 손실도 가능하다는 이야기이다. (사실 모든 투자가 원금 손실 가능성을 배제할 순 없다.)

3. 그렇다면 주의할 점은?

내가 구매한 채권 현황이다. 130개는 정상적으로 상환이 진행되고 있고, 단기 연체 4, 장기 연체 5, 부실금 확정1, 상환완료된 채권이 45개이다. 여기서 문제되는 것이 바로 연체되는 채권이다. 내가 200만원으로 투자했을때 쪼개서 구매한 채권은 185개이다. 이 중 10개월이 지난 현재 10개의 부실채권이 발생했고, 이미 1개의 채권은 받지 못하는 확정채권이 발생했다. 구매한 채권 대비 대략 5.4%의 부실 채권이 발생했다. 물론 단기연체 채권이 상환이 잘 될 수도 있지만 보수적으로 생각하면 100만원 투자했을 때 5만원 가량의 손실 위험이 있다는 것이다.

04. 수익률에 현혹되지 말자

렌딧 메뉴를 보면 연체 채권의 현황을 살펴볼 수 있다. 위 그림은 90일 미만 단기 연체 채권 상태이다. 부실금 확정 채권은 1개 발생했는데 다행이(?) 투자금액은 5천원이었다. 높은 금리 16.2%의 채권이 날아가버린 것이다. 그나마 다행이라면 3년짜리 채권에서 6개월은 원금을 분할지급받아 1750원은 건졌지만 3250원은 못받게 되었다. 아직 10개월차인데 이정도면 3년 진행하다보면 부실채권이 몇개인지에 따라 투자손익이 달라질 것이다.

앞서 단기, 장기, 부실채권을 보수적으로 합해 발생할 채권을 5.4%로 계산한바있다. 여기서 명심할 것은 아까 두자리 높은 수익률을 자랑했던 11.35% 신화는 껍데기라는 것이다. 11.35%가 실제 수익률이 아니고, 비용을 제외하면 실 수익률은 8.42%였다. 여기에 부실채권은 못받는 돈이므로 5.4%를 차감하면 3.02%의 수익률이 계산된다. 물론 단기, 장기 연체 채권이 살아날 확률도 있다. 그렇지만 두자리수 수익률에 현혹되서 랜딧에 자산을 몰빵한다면 시중은행 정기예금 보다 1~2% 더 받을 수는 있지만, 마이너스가 될 수 있다는 사실을 명심하자.

은행연합회 소비자 포털에서 검색한 정기예금 금리(9.4자) 은행연합회 소비자 포털 https://portal.kfb.or.kr/compare/receiving_deposit.php

전국은행연합회 소비자포털

금융상품정보, 금리/수수료 비교공시, 금융서비스정보, 소비자정보, 금융교육

portal.kfb.or.kr

05. 마치며

결론은 간단하다. "모든 투자는 원금 손실의 위험이 있으며, 투자의 책임은 반드시 본인에게 있습니다." 라는 흔하디 흔한 문구가 뼈를 때린다. 눈에 불을 키고 부실확정 채권에 대한 정보를 찾아봤다. 대출목적이 슬펐다. 결혼비용... 1600만원을 3년간 결혼비용으로 빌린 랜딧의 채무자가 상환을 하지 못해 부실 채권이 된것이다. 조금 더 알아보니 영업직 근로소득자인데 신용등급이 5등급이었다. 마음이 찹찹했다. 5천원짜리 채권이 부실채권이 된것이 찹찹한 것이 아니라 결혼비용 마련을 하기 위해 빚을 내고 상환을 제때 하지 못해 불이익을 받을 누군가를 생각해서이다. 랜딧 예상연체율이라는 것이 있는데 1.4%라 되어 있는 것은 참 숫자 장난이란 생각이 들었다.

정신이 번쩍 드는건 아직 내게는 받지 못한 원금 110만원이 남았다는 것이다. 물론 현재까지 9600원의 수익이 고맙긴 하지만 생각해보면 높은 수익률은 누군가 뼈빠지게 일해서 차곡차곡 상환하는 돈이라 생각하니 금융이라는게 정말로 씁쓸해진다. 그나저나 남은 원금이라도 받아야할텐데...

반응형'Purple(경제) > 궁금한 경제 이야기' 카테고리의 다른 글

2007.10.04_후쿠오카에 짐을 풀다! (0) 2010.02.24 일본 유학 비자 발급! (2) 2010.02.14